Ishinhome Blog

イシンホーム岡山 ブログ

2018/07/25

水災に備える保険とは

こんにちは![]()

今回の災害で注目を浴びている”水災保険”![]()

言葉はよく聞きますが、実際どういったものか![]()

”水災”は一般的に火災保険で補償されるものの一部です![]()

では”水災”で保証される中身は何でしょう![]()

”水災”とは、洪水(こうずい)、高潮、土砂崩れ等による損害のことです![]()

これらにより、マイホームが流失、倒壊、床上浸水などの被害を受ける可能性がある場合、水害を補償する火災保険を検討してください![]()

逆に、水害の補償を必要としない場合は、水害補償をしない火災保険にすれば、保険料はその分、割安になります![]()

例えば市街地にあるマンションの高層階であれば、洪水、高潮、土砂崩れいずれも被害を受ける可能性はまずなかろうと思います![]()

でもここで要注意![]()

”水災”を火災保険に付加したらどんな水の災害でも補償されるのでしょうか![]()

実は補償には条件があるのです![]()

この点にご注意ください![]()

イシンホームで扱っている一般的な保険の条件がこちら![]()

(クリックすれば拡大表示されます![]() )

)

分かりましたか![]()

この部分がとても重要です![]()

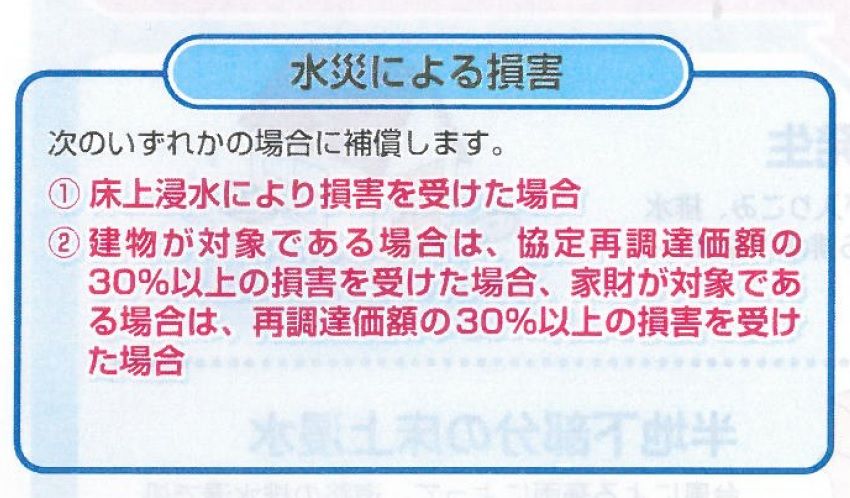

実は浸水の場合、床上浸水でないと駄目なんです![]()

いわゆる床下浸水では保険金が下りません![]()

(床上浸水とは、住宅の1階の床に達するか、地盤面より45cmを超える浸水をいいます![]() )

)

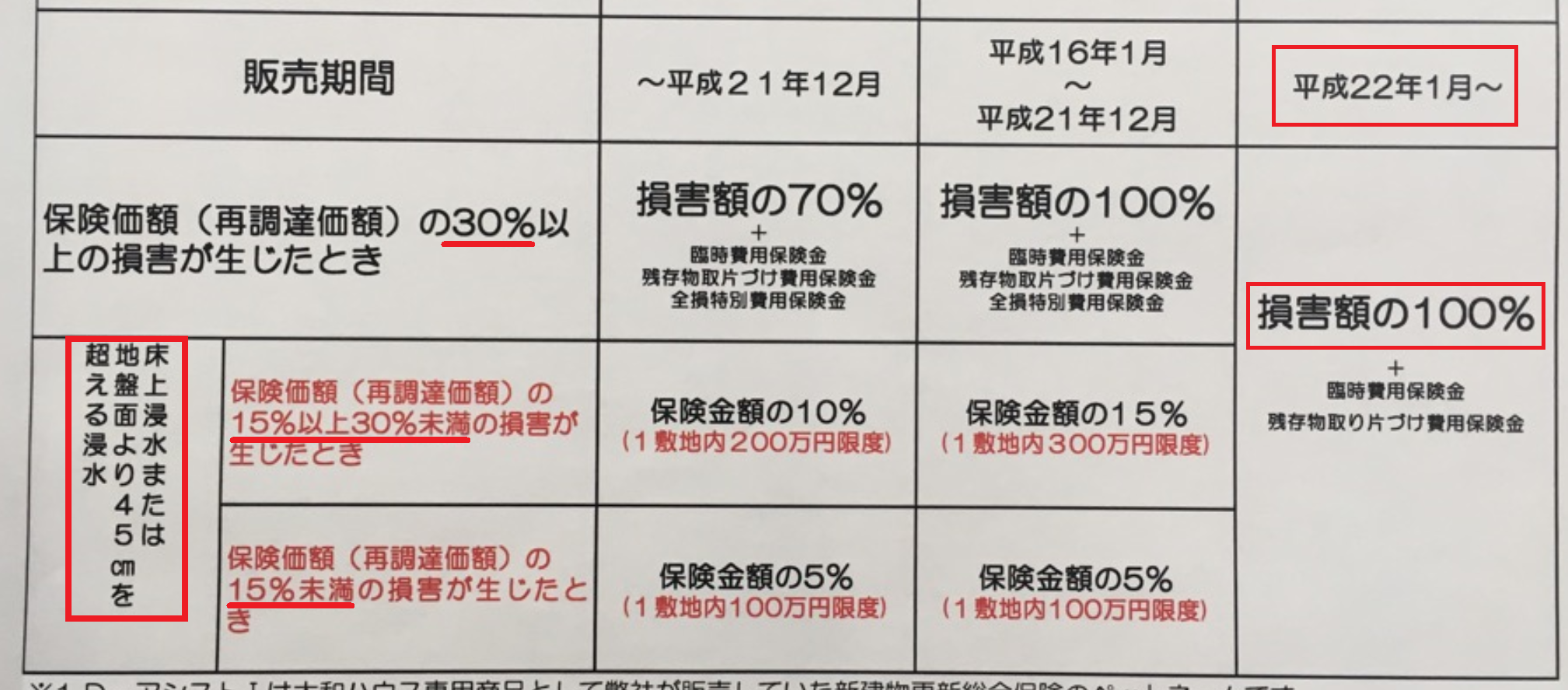

また昔の保険に入っている人は更に注意が必要です![]()

損害の額によって、保険額の一部しか出ない時期があるのです![]()

以下に保険の例を示しますので、参考になさってください![]()

保険会社によって違いますので、皆さんでご確認下さい![]()

以前の保険は損害額の70%しか出ない時期もあるんですね![]()

これではせっかく保険に入っていても浮かばれません![]()

マイホームをお持ちの方![]()

今一度ご自身の保険内容を見直してみて下さい![]()

Archives

月別アーカイブ

- 2024 (1)

(1)

- 2023 (3)

- 2022 (2)

- 2021 (47)

- 2020 (106)

- 2019 (643)

- 2018 (797)

- 2017 (183)

Calendar